事業管理上理解必須の限界利益。粗利益とどう違う?

2016.03.15

篠田です。経営をしていると、嫌でも財務諸表を見ますよね。その中でも、一定期間の利益を把握するための『損益計算書』はよくご覧になられる方が多いでしょう。しかし、正しく会計を活用し、戦略に落とし込むところまで出来ていますか?

損益の話をしていると、よく「売上総利益が…」「粗利益が…」「限界利益が…」というワードが出てきますね。売上総利益とは、売上高から売上原価を差し引いて残った利益のことです。そして、売上総利益=粗利益です。しかし、限界利益だけは少し意味合いが違います。

この限界利益は管理会計上、非常に重要なものとなっております。限界利益=売上総利益と思っていた方がいらっしゃれば、この機会に正しい知識をつけて、より精度の高い事業管理を目指してください。

この記事では限界利益、変動費、固定費とは何か、について学ぶことができます。具体的な活用方法は他の記事で紹介していく予定です。

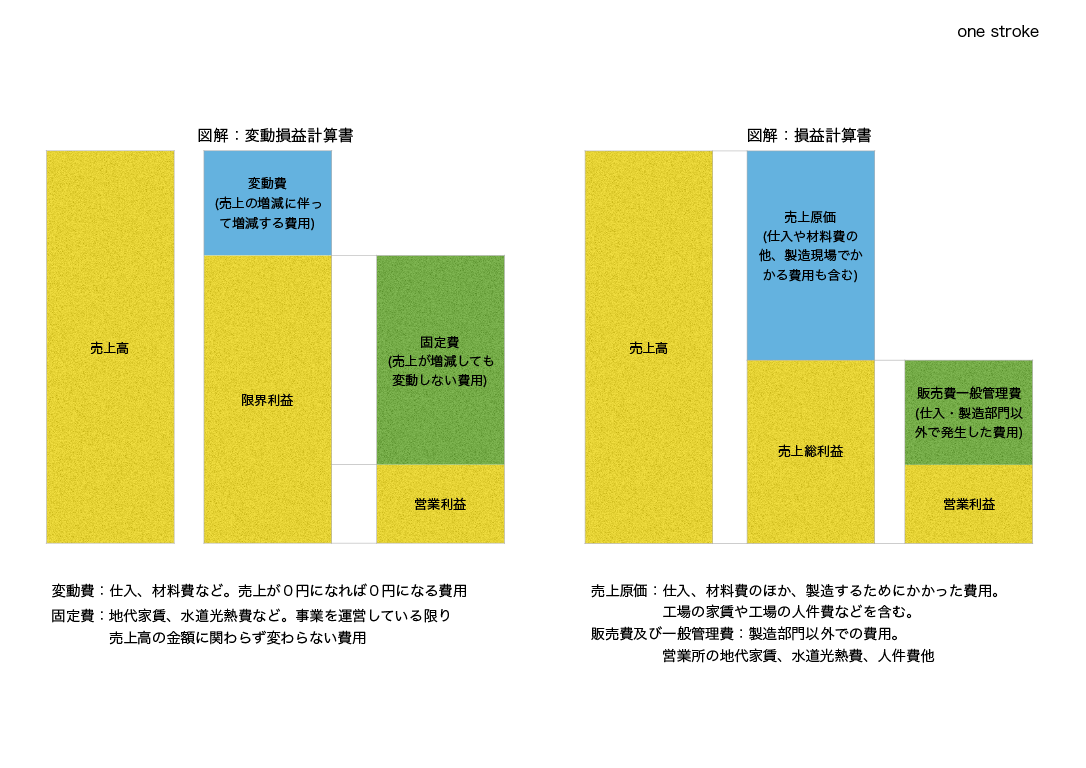

売上高-変動費=限界利益

結論から申しますと、限界利益とは売上高から変動費を差し引いて残った利益です。ここで重要なことは変動費とは一体何なのか?ということ。また、それと対になる費用、固定費についても理解しておくべきです。

一つ例を出します。あなたは街中で小さなカフェを営んでいるとします。カフェを営業するために必要な経費はどのようなものがあるでしょうか?まず、料理を提供しますので、食材が必要です(仕入)。フライパンや包丁などの調理器具も必要ですね(消耗品費)。それからカフェは当然店舗を持つ必要がありますから、そこを借りるための家賃の支払(地代家賃)、電気・ガス・水道代など(水道光熱費)もかかってきます。また店舗を運営するためには人件費も必要ですね(給料手当、雑給など)。

変動費

変動費は売上が増えれば増えるほど増加、減れば減るほど減少する費用です。売上高が0円であれば、変動費も0円となります。上記のカフェの例でいくと、明らかに変動費に分類できるものは「仕入」だけです。料理を提供すればする程、食材の費用は増加しますね。また、店を閉めて料理を提供しないと、当然食材の費用はかかりません。

変動費の例としては「材料費」「仕入」「販売手数料」「外注費」などがよく挙がりますが、他の勘定科目であっても実体に応じて変動費とすることはよくあります。

例えば、「水道光熱費」も料理をすればするほど上がるものなので、変動費に入りそうですよね。しかし水導光熱費は完全に売上に対応するとは言い難いため、ケースバイケースです。明らかに売上高と連動して動く場合は、数値を見ながら、水道光熱費のうちの何割かを変動費にします。逆に、増減幅が微弱であれば、全額固定費としても良いでしょう。

他にも例えば、人件費のうちの「残業代」「成果報酬部分」なども実体に応じて変動費とすることがあります。

固定費

固定費は売上が増えても減っても、増減しない費用のことです。上記のカフェの例の中では、一番わかりやすいのが「地代家賃」ですね。売上に応じて家賃が変動する物件など見たことがありません(あるかもしれませんが…)。人件費も基本的には固定費となります。ただし、前述した通り売上と連動するような人件費があれば、変動費に含めるべきです。

調理器具も長く使うもので、売上と連動するとは言い難いため、固定費です。ただし、消耗品費の中でも割り箸やコースターは変動費に分類されます。金額的に重要性が高ければ、こういったものは管理しやすくするために、消耗品費以外の専用の勘定科目を作って管理します(仕入に含めてしまう方もいらっしゃいます)。

固定費は限界利益の中から支払っていきます。限界利益の金額よりも固定費が多いと赤字となってしまいます。つまり、固定費の金額と、売上高に占める変動費の割合を把握していればどれだけの売上を稼がないといけないのかが明らかになります。

損益分岐点売上については別記事で紹介する予定です。

変動費と売上原価の違い

限界利益と売上総利益は違うものである、と前述しましたが、実はイコールとなる場合がほとんどです。というのも販売費一般管理費の中で変動費に入る大きな費用が基本的には無いからです(残業代や水導光熱費の一部などは、金額的にはわずかです)。

しかし、売上原価の中に固定費が多く存在してしまう業種があります。それは製造業です。製造業においては、材料費などの他にも、製造現場で働いている方の人件費、工場の家賃、減価償却費なども売上原価に含めることとされています。

なので製造業の場合、売上原価の中から、材料費などの変動費と、製造現場での人件費や工場の家賃など、固定費を分類し、限界利益を計算する必要が出てきます。

図にすると以下のような感じになります。売上高や営業利益は同じ数字になります。

変動損益計算書で経営を管理

費用を変動費と固定費に分け、限界利益を表示した損益計算書を『変動損益計算書』といいます。社外に報告する際、上図の右側「損益計算書」を使いますが、社内での管理には「変動損益計算書」を使うことが多くなります。

変動損益計算書を作成することで、損益分岐点売上高(黒字から赤字に転換する売上高)を把握できるだけでなく、商品の値段設定などの販売戦略にも活かすことができます。

会計で事業を管理するための第一歩は変動損益計算書を作ることです。幅広い戦略構築の基本となってきますので、ぜひ一度自身の事業の変動費と固定費を把握して変動損益計算書を作成してみてください。

カテゴリー

- GROVING BASE (3)

- マーケティング (2)

- 経営戦略 (6)

- 財務・会計 (12)

“はたらく”カタチを考える![]()

2 thoughts on “事業管理上理解必須の限界利益。粗利益とどう違う?”